文章目錄

如果人生就像一場遊戲,我們打從出生開始就被迫參加遊戲人生,你可以透過遊戲豐富你的人生,像愛情的遊戲,權力的遊戲,育兒養成遊戲、職業技能提升遊戲..等等,但是唯一不能逃避的遊戲是「金錢遊戲」,你可以不結婚生子交朋友,也可以不貪圖地位權力想要成為什麼名人,但打從你一出生,就必迫參加「金錢遊戲」,我們光是想要生存下去就要花錢,吃東西要錢,使用電力要錢,穿衣服要錢,光是滿足基本生活食、衣、住、行就是需要錢!

所以想玩好「金錢遊戲」?理財跟投資一樣重要,有理財的觀念在選擇適合自己的的投資項目,畢竟每個人願意承擔的風險不一樣,你是不是在想但是…「投資有風險,不想投資錢放銀行可以嗎?」、「最近物價上漲很嚴重…是不是該去找份工作?」

沒錯!當物價的市場上漲變貴了,我們能做的只有勒緊荷包,減少無必要的消費 =「節流」

或是想辦法提升自己的能力加薪,還是下班後再去兼職打工,或是透過網際網路賺錢 = 「開源」

開源跟節流一樣重要嗎?怎麼說?假如「今天你很省錢,每個小錢都錙銖必較,存下100萬現金放在衣櫥,10年後只剩下81.7萬的購買力,為什麼?」因為錢被通貨膨脹吃掉了!雖然錢看起來還有100萬,但是拿到流通市場能買到的東西變貴了,就像10年前一包科學麵只有5元,現在一包科學麵要10元才買的到了!

「開源節流一樣重要,拼命省下來的錢,也要趕快讓錢出去幫你賺錢回來!至少要打敗通膨不要變少吧。」

或是「你今天超級會賺錢,除了上班的薪水,還可以領公司的而外獎金之外,下班後,根據自己的興趣打工賣衣服,順便教別人怎麼穿搭,在Youtube開設直播,擁有斜槓人生」,賺得盆滿缽滿,但是不懂的節制花費,每個月都不知道錢花去哪裡了?就算賺再多錢,都被你敗光光,就像把錢丟到黑洞裡,填不滿阿!根本存不了錢…

「賺多少跟存多少,是兩回事!光會開源不懂的節流的人,到頭來雖然帳面上賺很多,實際上留下的錢少少…」

所以開源跟節流一樣重要,現在通貨膨脹這麼高,錢存銀行會被通膨吃掉?現在可不能傻傻地讓錢乖乖待在只有0.15%~0.2% 左右的活存利率銀行裡,台灣通貨膨脹率大約每年2%在成長..可別覺得2%沒什麼,對於資金越大的人越有感。「幫錢找對地方放,也是開源的一種」(錢變多了),錢途無量阿~~存越多錢長得更快!

看著房價越漲越高,股票越來越貴,望著自己手上越來越少的錢,貧富差距越來越大,真的不曉得該怎麼辦?我們到底該把錢放在哪裡呢?

什麼是通貨膨脹?

通膨(inflation)是指「一般物價水準在某一期間內,持續以相當的幅度上漲」或是「等值的貨幣,其購買力持續性的下滑」。因此,如一經濟體的一般物價具「普遍」、「持續」與「顯著上漲」等特點,才稱為有通膨的現象。

代表什麼意思?

1.物價越來越貴

2.能買到的東西變少,金錢數量增加

3.金錢能買到的東西,不斷降低

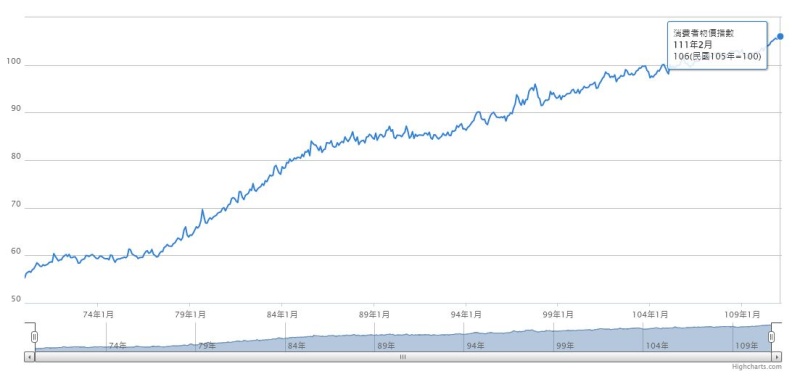

通貨膨脹其實一直存在著,不知不覺的一直在侵蝕著我們生活最後習以為常,現在回想起來之前5元科學麵的時代,5元真的可以買很多東西!5元可以買筆記本、冰棒1隻、橡皮擦、5隻鉛筆、免費抽抽樂玩1次~這也只是短短過了10年..現在回想起來真的很不可思議!但是你問長輩們,在民國60年前,他們的生活物價更是讓我們難以相信,以前的陽春麵一碗新台幣2元,距離民國60年前到現在111年,只有50年而已耶,陽春麵現在最便宜也要50元!

通貨膨脹正在慢慢侵蝕你的錢包,讓你錢越來越少?你察覺到通貨膨脹了嗎?也許你會說「物價上漲但是薪資也會上漲,這不是很正常的現象嗎?」恩,沒錯,但是我們薪資上漲的幅度沒有通膨高~所以工作賺一樣多的賺錢,薪資不漲,很難再50年後還能維持現在的生活水準。

通膨有好有壞,只要是溫和上漲的通膨率(如通膨率介於1%~3%或平均約為2%)將有利於經濟成長。因為企業比較可能獲利,而獲利後也較願意將員工加薪或是轉投資、消費,整體來說適當的通膨可以為經濟帶來好的循環。

怎麼對抗通貨膨脹?

現在新聞三不五時就會說某某餐飲業宣布調漲,出門買民生食品最有感,光是雞蛋就漲到10顆要80幾元了,但是就算知道物價上漲我們還是不以為然的覺得「那就少吃、少買就好」食物變貴了?那就少吃一點,物品變貴了?那就減少生活開銷,時間會慢慢遺忘,就這樣,不知不覺就習慣物價持續上漲了…

你有聽過「坎蒂隆效應」嗎?

當政府新增一批貨幣的時候,新增的貨幣是需要一個出口,然後逐漸流向社會的,這個流動的過程需要一段時間,所以貨幣對整個經濟生活的影響是不均勻的,要經過一段時間才能夠逐漸在整個社會裡攤勻。

意思是說當現金錢數量增加的時候,通膨物價會跟著上漲,但是並不是所有物價都會「同時上漲」,會有時間差,假設通貨膨脹是一顆石頭,當你把石頭丟到水中時,會漾起一圈又一圈的波紋。

感受到第一波紋圈的人,對金錢的敏感度最高,他們是第一個知道石頭丟下來(金錢數量增加)的人,而在這時候察覺並開始購入資產,將手上的錢放大再利用,確保將來不會被通貨膨脹吃掉!而在之後的第二圈、第三圈、第N圈,他們平常就習以為常被通膨侵蝕,所以等到他們察覺到陽春麵從2元變成10元再來反應錢變少,已經來不及了!所以對抗通膨可別傻傻地存錢。

通膨的影響有哪些?

- 現金和存款越多,受通貨膨脹傷害越大。

- 非現金類實體資產比例越高,影響就越小。

🔸無法抗通膨的資產包括:定存、債券、儲蓄險、國民年金或勞保年金、外匯(外幣資產)、手上的現鈔。

🔹能持續增長的投資標的:股票、ETF、基金、房地產、黃金等。

錢除了投資還能放哪裡?

投資都有風險,選擇投資風險較低的基金或是ETF,定期定額的存10~20年一定可以打敗通膨,但是一定要有紀律而且永不放棄用時間來複利成長!「但是投資有風險,錢除了投資還能放哪裡?」或是我們都需要準備好「緊急備用金」以備不時之需,這些錢睡在活存銀行也只有0.15%~0.2%的利率,選擇放在活存利率較高的數位銀行,每年至少可拿到1%~2.6%之高的活存利率呦!讓你睡覺時,錢還能繼續為你賺錢,但是前提是錢也要放地方!

🧡【遠東銀行Bankee】最高活儲年利率:2.6%

| 最高活儲年利率 | 優惠存款上限 | 活存利率 | 計息方式 | 跨提免費 |

|---|---|---|---|---|

| 2.6% | NT$ 50,000 (NT$ 1 起息,每月付息) | 0.6%(無上限) | 每月 (~ 2022/06/30) | 各6次 |

💛【LINE Bank 帳戶】最高活儲年利率2.2%

| 最高活儲年利率 | 優惠存款上限 | 活存利率 | 計息方式 | 跨提次數 |

|---|---|---|---|---|

| 2.2% | NT$ 50,000 (NT$ 1 起息,每月付息) (~ 2022/06/30) | 0.5% ~2022/06/30 | 每月 (~ 2022/06/30) | 提款免費:6次 轉帳免費:88 次 |

💚【台新銀行richart 數位帳戶】最高活儲年利率2%

| 最高活儲年利率 | 優惠存款上限 | 活存利率 | 計息方式 | 跨提次數 |

|---|---|---|---|---|

| 2% | 300,000 (NT$ 1 起息,每月付息) (~ 2022/06/30) | 0.5% (~ 2022/06/30) | 每月 (~ 2022/06/30) | 各5次 |

💙【聯邦銀行New New Bank】最高活儲年利率2%

| 最高活儲年利率 | 優惠存款上限 | 活存利率 | 計息方式 | 跨提次數 |

|---|---|---|---|---|

| 2% | 100,000 NT$100起息,每月付息 (~ 2022/07/20) | ~2022/07/20 | 每半年~2022/12/31 | 各5次 轉帳免費:10次 |

💜【永豐銀行大戶 DAWHO】最高活儲年利率1.1%

| 最高活儲年利率 | 優惠存款上限 | 活存利率 | 計息方式 | 跨提次數 |

|---|---|---|---|---|

| 1.1% | 500,000 (NT$1起息,每月付息) | ~ 2022/06/30 | 每月付息 (~ 2022/06/30) | 各20次 |

🤎【樂天國際銀行數位帳戶】優惠存款金額無上限 1%

| 最高活儲年利率 | 優惠存款上限 | 活存利率 | 計息方式 | 跨提次數 |

|---|---|---|---|---|

| 1% | 金額無上限 (NT$1起息,每月付息) | ~ 2022/06/30 | 每月付息 (~ 2022/06/30) | 各10次 |

重點整理

🧡開源跟節流一樣重要

💛記住坎蒂隆效應,成為第一波發現金錢數量增加的人

💚對抗通貨膨脹,靠股票、ETF、基金、房地產、黃金等

💙無法抗通膨的資產,如定存、債券、儲蓄險、國民年金或勞保年金、手上的現金。

💜數位銀行帳戶活存利率最高2.6%選擇遠東銀行Bankee 存5萬,每個月利有NT$ 108

🤎數位銀行存款有NT$ 300,000存,選台新銀行richart,每個月領NT$ 167

🖤數位銀行優惠存款無上限,選樂天國際銀行,存款金額無上限每月付息1%,存100萬每個月領NT$ 833